Home » В мире » Рынок грузовых автомобилей с пробегом в июле показал спад

Рынок грузовых автомобилей с пробегом в июле показал спад

В июле рынок грузовиков с пробегом снова ушел ниже прошлого года

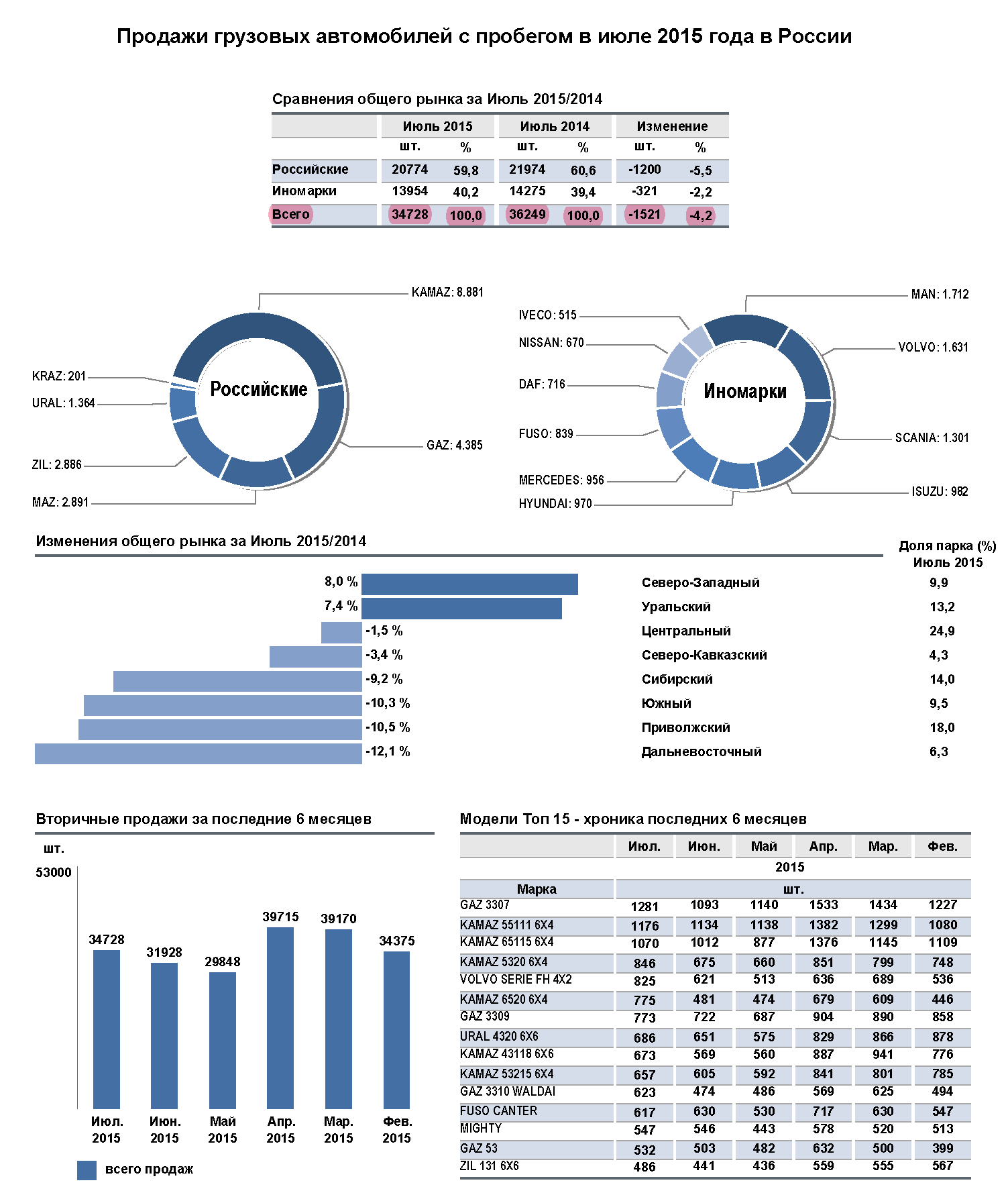

По данным ООО «Автостат Инфо» рынок грузовых автомобилей с пробегом (полной массой свыше 5 т, т.е. MCV+HCV) в июле показал спад на 4,2% (–1521 ед.) к аналогичному месяцу 2014 года, хотя и вырос в физических объемах к июню 2015-го на 8,8% до 34 728 ед.

Рынок грузовых автомобилей с пробегом в июле показал спад

Таким образом, наблюдается уже второй с начала года период физического роста вторичного рынка, хотя к аналогичному периоду прошлого года тренд все еще отрицательный из-за продолжения спада в сегменте отечественных грузовиков – в июле на 5,5% (–1200 ед.) до 20 774 ед., что составляет 59,8% рынка против 60,6% годом ранее.

Иномарки в июле также снизились на 2,2% (–321 ед.) до 13 954 ед. против роста на 7,8% в июне. Их доля на рынке в июле возросла до 40,2% против 39,4% в июле 2014 года.

Соответственно за семь месяцев картина вторичного рынка грузовиков также находится в отрицательном тренде: –2,1% (–5047 ед.) до 237 145 ед. против 6 месяцев с их –1,7%. Иномарки показали рост на 1,7% (+1623 ед.) до 95 495 ед. (+2,4% за 6 месяцев), а отечественные марки – спад на 4,5% (–6670 ед.) до 141 650 ед.

При этом актуальные (т.е. производимые до сих пор) массовые отечественные модели продолжают демонстрировать лучшую динамику перепродаж, в отличие от большей части иномарок, но об этом будет рассказано ниже.

По динамике перепродаж по регионам в июле в лидеры вышел Северо-Западный ФО с хорошим ростом на 8% (доля рынка 9,9%), оттеснивший «центровой» Центральный ФО (–1,5%, доля 24,9%) на третье место. Соответственно вторым июле стал Уральский ФО с ростом на 7,4% (доля 13,2%) – ранее самый депрессивный, а его место внизу рейтинга занял Дальневосточный ФО с –12,1% (доля 6,3%).

За семь месяцев региональная картина более преемственна, хотя положительный показатель перепродаж сохраняет только Центральный ФО с +2,1% (доля 24,6%) против +2,7% за 6 месяцев. Остальные в минусе: на втором месте – Северо-Западный ФО с –0,4% (доля 9,2%) и на третьем – Северо-Кавказский ФО (–0,4%, доля 4,9%). Наиболее депрессивным с большим отрывом остается Дальневосточный ФО с –12,5% (доля 6,3%). В значительном минусе также остается Сибирский ФО с –7,3% (доля 15%).

Среди российских марок по объемам перепродаж на вторичном рынке и в июле неизменно лидирует КамАЗ (8881 ед.), за которым с большим отрывом идет ГАЗ (4385 ед.). А вот МАЗ (2791 ед.) лишь на несколько единиц опережает ЗИЛ (2886 ед.). Пятерку отечественных марок замыкает Урал (1364 ед.). Кстати, все еще считающихся «отечественными», КрАЗов перепродали лишь 201 ед.

Среди Топ-10 брендов иномарок с пробегом рыночные доли распределены сравнительно равномерно, и, хотя, тройка европейских лидеров осталась неизменной: MAN (1712 ед.), Volvo (1631 ед.) и Scania (1301 ед.), но Mercedes-Benz (956 ед.) опустился на шестое место. А, вот, азиатские бренды Isuzu (982 ед.) иHyundai (970 ед.) поднялись, соответственно, на четвертое и пятое места. На седьмом месте – MitsubishiFuso (839 ед.), на восьмом – DAF (716 ед.), на девятом – Nissan Diesel (670 ед.) и замыкает «десятку» –Iveco (515 ед.).

По динамике за июль среди Топ-10 брендов лидирующую позицию усилил Hyundai (+20,2%), за которым идет MAN (+15,1%). Также положительную динамику показали Scania (+1,6%) и Volvo (+0,4%). Остальные бренды ушли в минус. Хуже всего в июльской «десятке» оказалось положение МАЗа с –9,3%, ЗИЛа с –8,5% и Isuzu с –6,2%, а также у КАМАЗа с –4%. Динамика отечественных марок в июле стала разнонаправленной по отношению к показателям семи месяцев, так КАМАЗ на вторичном рынке явно стал продаваться хуже.

За семь месяцев картина по динамике рынка продолжает складываться в пользу иномарок: у MAN+46,5% и 14 236 ед., у Mercedes-Benz +13% и 7196 ед., у Scania +7,2% и 8773 ед., а вот у КамАЗа +0,6% и 60 407 ед. В аутсайдерах по-прежнему Isuzu с –16,6% (6389 ед.) из-за продолжающейся депрессии Приморья, а также ЗИЛ с –13,8% (19 673 ед.), постепенно сходящий со сцены ввиду полного морального, а также физического износа, так как массовые поставки данной марки грузовиков были свернуты еще двадцать лет назад.

Среди моделей с пробегом наилучшую динамику в июле продолжил демонстрировать вездеход КамАЗ-43118 (6х6) с приростом перепродаж на 53% (673 ед.), а вторым за ним стал Volvo FH-serie (4х2) с +36,4% (825 ед.). Тяжелый КамАЗ-6520 (6х4) выдвинулся на третье место с +17,1% (775 ед.). Положительную динамику сохранил также базовый КамАЗ-65115 (6х4) с +5,1% (1070 ед.) и среднетоннажный ГАЗ-3309 (4х2) с +1,3% (773 ед.), а вот все прочие модели ушли в минус.

В лидеры по абсолютным показателям перепродаж в июле вышел старый карбюраторный среднетоннажник ГАЗ-3307 (4х2) с 1281 ед. (–11,7%), на второе место спустился старый самосвал КамАЗ-55111 (6х4) с 1176 ед. (–15,1%), а третье место занял актуальный КамАЗ-65115. Лучшей иномаркой по абсолютным объемам перепродаж стал Volvo FH-serie (4х2).

За семь месяцев наилучшая динамика также у подержанных КамАЗ-43118 (+107%, 5034 ед.), КамАЗ-65115 (+19,5%, 7394 ед.), и у дизельного среднетоннажника ГАЗ-3309 (+6,7%, 5432 ед.). Сравнительно несильно просел Урал-4320 (–1,3%, 5439 ед.). Из иномарок также лучший Volvo FH-serie(4х2) с –2,8% (4312 ед.).

Спад сегмента отечественных грузовиков с пробегом кроме синхронности с общей ситуацией экономического кризиса, связан еще и с физическим старением парка, состоящим, преимущественно, из морально устаревших моделей, большая часть которых уже давно не выпускается. Неудивительно, что в большинстве рыночных ниш (кроме 4х4 и 6х6) более надежные и высокопроизводительные иномарки теснят отечественные модели. Впрочем, присутствует и противоположная тенденция достаточно массовых сбросов из корпоративных парков, когда на вторичный рынок попадают относительно большие однородные партии грузовиков с пробегом (например после завершения строительства масштабных объектов недвижимости), содержание которых из-за вздорожания запчастей, вслед за падающим курсом рубля, начинает быть нерентабельным для крупных компаний, имеющих в этом случае возможность маневра между импортными и отечественными новыми брендами, чему также способствует запрет на покупку грузовиков произведенных за пределами ТС (т.е. иномарок), федеральными и муниципальными структурами. Однако падение рубля сказывается на таких регионах как Дальневосточный, ориентированных во всех сегментах именно на иномарки.

По прогнозам ООО «Автостат Инфо» спад сегмента грузовиков с пробегом в 2015 году в связи с ухудшением экономической конъюнктуры может достигнуть 15% (падение ВВП на 1,5%), но при удержании курса на уровне 60 руб. за доллар может ограничиться и 5%. К сожалению, перспективы экономики на 2016 год сохраняются также безрадостными (до 1,5% падения ВВП). Соответственно перспективы рынка грузовиков, в целом, также пессимистичны, хотя ряд вышеуказанных факторов и будет работать на расширение именно вторичного рынка.